從《氣候變遷因應法》到碳費制度:台灣的制度里程碑

在全球邁向 2050 淨零排放的同時,台灣也啟動了國內關鍵的法制與治理建設。**《氣候變遷因應法》**的通過與碳費機制的建立,不僅象徵政策轉型的重要起點,也宣示碳排成本正式進入國家經濟邏輯中。 本篇文章將帶你一覽台灣碳法規體系的發展脈絡,並理解為何這場制度革命將影響企業經營、商品價格與社會治理結構。

6/10/2025

一、從氣候政策零碎化,到國家法制化:制度演進回顧

在此之前,台灣並無單一氣候基本法,而是依《溫室氣體減量及管理法》(2015)處理碳排與能源效率。該法雖是亞洲首部氣候立法,但未涵蓋淨零、碳費、產業轉型等完整架構。

直到 2023 年,《氣候變遷因應法》終於三讀通過,並同步授權主管機關設置「碳費」制度,台灣碳治理正式進入「定價」與「法制化」時代。

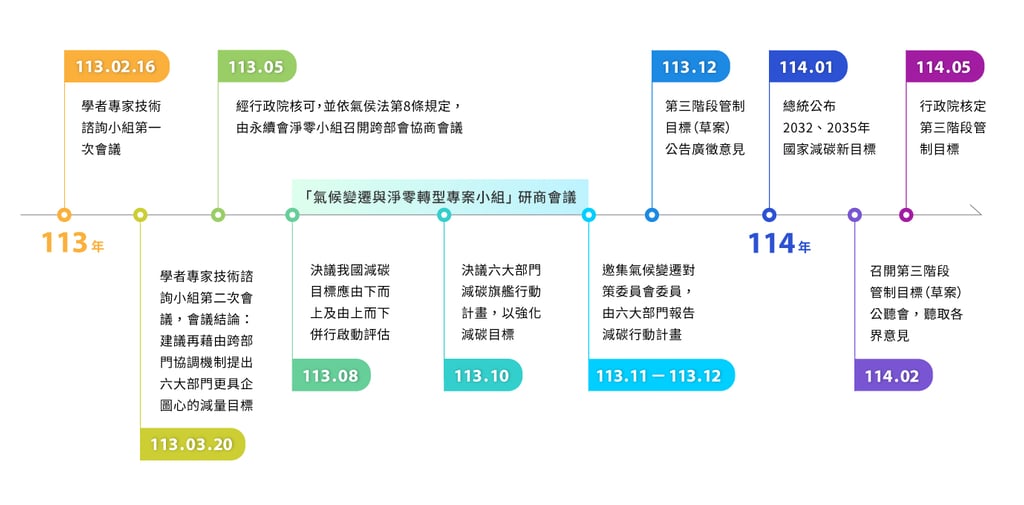

二、關鍵節點年表:台灣氣候與碳費制度發展

這裡整理出台灣氣候立法與碳費政策的重要節點,建議你可將其視為政策進度表與法制參考依據:

▪ 2015 年

《溫室氣體減量及管理法》公布,確立部會減排責任,但無碳費條文、無淨零時程。

▪ 2021 年

行政院宣示 2050 淨零排放目標;啟動《氣候變遷因應法》修法作業。

▪ 2022 年

草案送入立法院審議,爭點集中於:

碳費制度是否排除碳稅?

收入是否專款專用?

民間與地方政府角色定位

▪ 2023 年 1 月

《氣候變遷因應法》三讀通過,明定:

碳費徵收機制

成立「溫室氣體管理基金」

公私部門盤查義務

強化氣候調適與公民參與原則

▪ 2024 年上半年

環境部公布碳費「初步費率草案」,並預告 2025 年起正式徵收

初期適用對象為 年碳排 2.5 萬噸以上的固定污染源

約 300–500 家企業納入

第一波費率預估為 每噸新台幣 300 元(具階段性調整機制)

三、碳費與碳稅的法律定位差異

在立法設計上,碳費與碳稅有本質差異:

碳稅(Carbon Tax):須經立法院稅制審議,納入統籌財政,難保氣候專款用途。

碳費(Carbon Fee):由主管機關依行政法令訂定,以費用性質收取,可專款專用於氣候用途(如基金補貼、研究、轉型輔助)。

因此,碳費的設計空間更具彈性,也更容易實際推行。台灣採碳費而非碳稅,正是考量推動效率與資金運用的必要平衡。

四、台灣碳費制度的關鍵特色

由環境部主導,而非財政部:代表其非稅收制度,與氣候治理直接掛鉤。

費用收入納入「溫室氣體管理基金」:確保碳費不被挪用,實現「污染者付費 → 轉型資源」的閉環邏輯。

不排除未來增設碳稅並行機制:依國際 CBAM 接軌與國內財政需求評估。

先收取於大型排放源,逐步拓展至供應鏈與消費端:目前未涵蓋間接排放(範疇二、三)。

五、為何這場制度變革意義重大?

▪ 對企業:

必須加速導入碳盤查與能源效率改善

碳成本將成為製造、輸出、定價的關鍵參數

被動因應將面臨產品出口困境與投資風險上升

▪ 對政府治理:

氣候行動正式入法,擺脫單靠補助與倡議的時代

建立財政與監管工具,推動跨部會協作與長期規劃

▪ 對民眾與媒體:

需要重新理解「物價上漲中哪些是碳費影響」

也要思考「政府如何讓碳費透明、公平、有感回饋」

結語:法制化,是氣候治理的轉折點

碳轉型不會是一次性的技術改革,而是長達數十年的制度重構與社會協調。從《氣候變遷因應法》到碳費制度,台灣已踏出第一步。

未來的挑戰,是如何讓法條不只是紙上承諾,而能真正讓企業有方向、讓人民有信心、讓減碳行動可持續。