碳邊境調整機制(CBAM)將如何改寫進出口價格?

歐盟於 2023 年啟動碳邊境調整機制(CBAM),這項全球首創的「碳關稅制度」,不僅是氣候行動的升級工具,更是改變全球製造與貿易遊戲規則的重要轉捩點。 本文將帶你理解 CBAM 的運作邏輯、對台灣出口結構的直接影響,以及企業應如何預備迎戰新一波碳透明壓力。

6/16/2025

CBAM 是什麼?為什麼是氣候政策的「貿易武器化」?

CBAM(Carbon Border Adjustment Mechanism)簡單來說,就是歐盟為了防止「碳洩漏」(carbon leakage)而對進口產品徵收的碳費。

CBAM 核心原則:

若你在非歐盟國家製造商品,並出口至歐盟,就必須申報產品生產過程中所產生的碳排放。

若未支付等值的碳價,必須在歐盟購買「CBAM 憑證」,其價格參照歐盟碳交易市場(EU ETS)行情。

實施節奏:

2023–2025:過渡期 → 僅需報告排放資料,尚無金流支出

2026 起:正式徵費 → 每季購買並繳交 CBAM 憑證

受影響品項:從鋼鐵到電力,精準打擊高碳供應鏈

CBAM 初期涵蓋六大高碳排產品:

鋼鐵(含半成品)

鋁

水泥

化肥

氫氣

電力

後續將陸續擴大至更多工業產品與中間材料(如玻璃、陶瓷、塑膠製品),這意味著台灣大量出口品項將逐步被納入管控視野。

對台灣出口挑戰:不只是碳排,而是資料透明度

台灣對歐盟出口以電子零組件、鋼鐵、化工品為主,CBAM 對以下產業尤具挑戰性:

鋼鐵業:面對原料(如進口煤、焦炭)與生產排放揭露難題,碳盤查資料完整度不足,恐無法抵免

化學工業:配方與製程多元,需逐品類建立「產品碳足跡」資料庫

電子產業供應鏈:雖非 CBAM 初期項目,但已面臨歐系品牌客戶要求碳盤查

CBAM 對出口價格的實際影響?

假設某台灣鋼鐵廠出口一批鋼材至歐盟,碳排為 2 噸/公噸,當 EU ETS 碳價為 €80/噸,但台灣尚未徵收等值碳費。

CBAM 應付金額試算:

2 噸 × €80 = €160/公噸

假設 1 歐元約等於 NT$34,則碳關稅為 NT$5,440/公噸

這筆額外成本會:

降低產品在歐盟的競爭力

促使採購商轉向低碳來源

增加進出口清關與合規程序成本

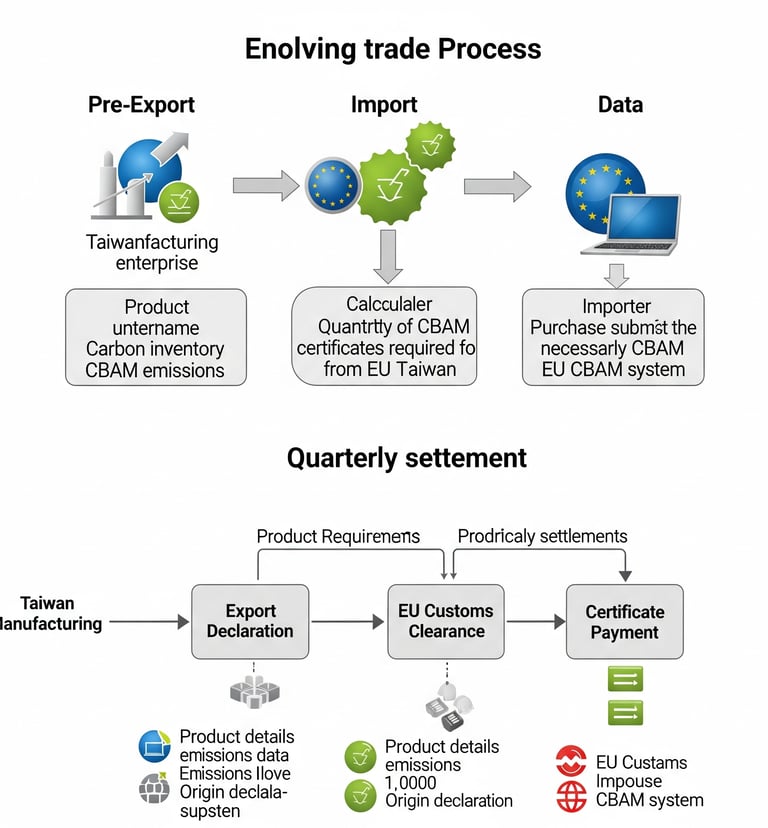

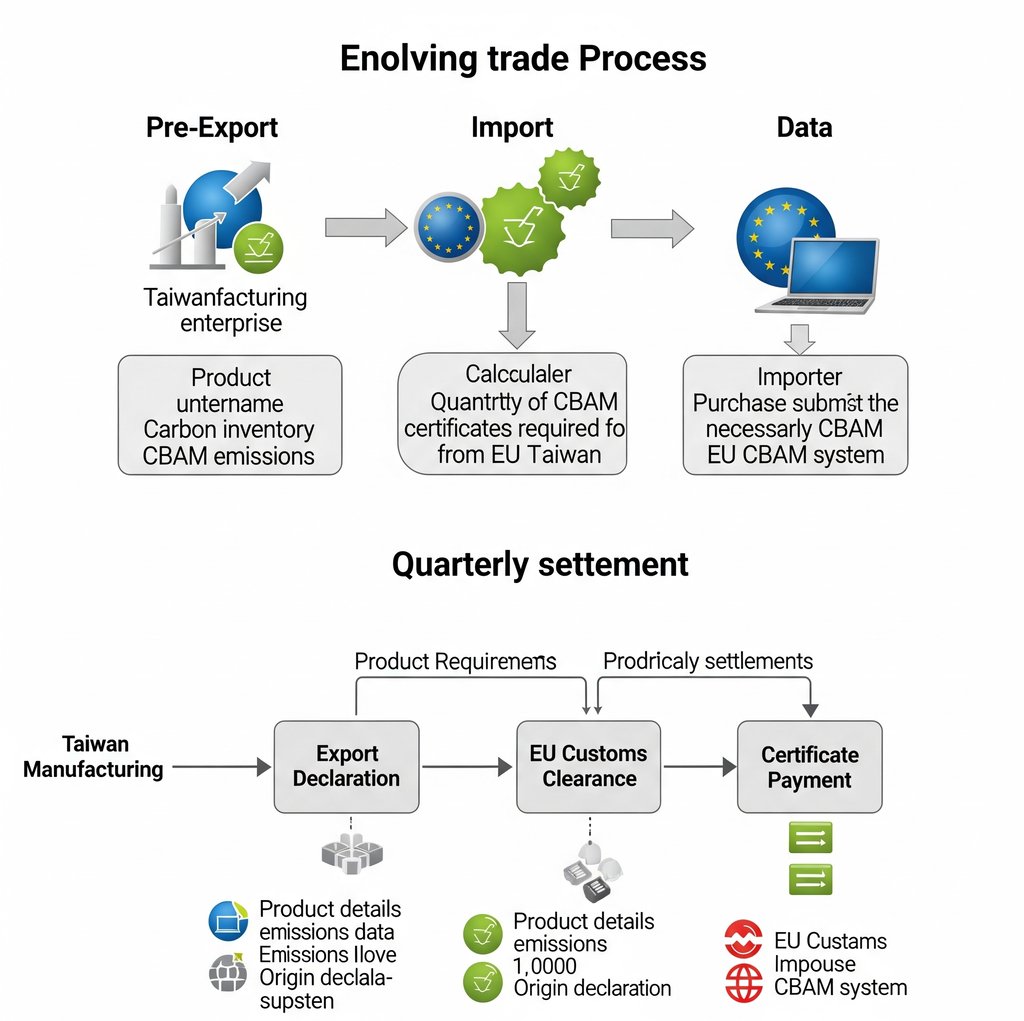

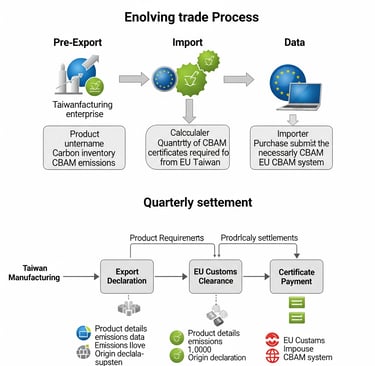

貿易流程將如何改變?

出口前 → 企業需完成產品碳盤查 → 填報 CBAM 排放申報 →

進口時 → 歐盟計算應繳 CBAM 憑證數量 →

季結算 → 進口商購買並繳交憑證給歐盟 CBAM 系統

台灣企業應如何準備?

強化產品碳盤查能力:盡早導入 ISO 14067 或 GHG Protocol,建立每項產品碳足跡資料

掌握碳費與抵免機制細節:若台灣政府碳費制度明確,可望爭取歐盟抵免權利

提升供應鏈協作透明度:與上下游同步開展排放資料串接,共建碳資料庫

追蹤 CBAM 法規演進:歐盟對 CBAM 的產業納入、排放範疇、計算公式將不斷調整

結語:CBAM 是碳透明時代的試金石

CBAM 並不僅是一項貿易稅負,它代表的是一種**「排碳有價 × 全球一致」的經濟秩序重組**。

對出口導向的台灣企業來說,這既是挑戰,也是推動內部碳轉型的倒逼動力。

🌱 早一日完成產品碳盤查,晚三年躲避碳衝擊。與其臨陣應對 CBAM,不如將它視為企業數位與永續轉型的契機。