碳定價 101:碳稅、碳費、碳交易是什麼?如何區分?

本篇文章全面解析碳定價三大機制:碳稅、碳費與碳交易,並說明其定義、運作方式、在台灣及全球的實施現況與差異。此外,也介紹碳抵換、碳洩漏、碳關稅(CBAM)、碳盤查等相關概念,協助讀者一次掌握淨零碳排轉型的核心知識。

5/30/2025

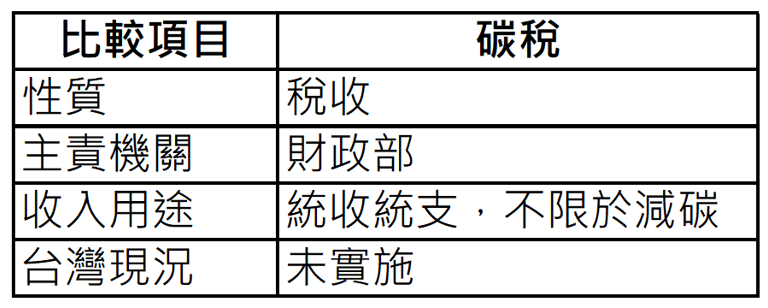

🔹 碳稅(Carbon Tax)

定義:政府針對每噸二氧化碳排放量徵收固定金額稅金。

計算方式:例:300 元/噸 × 10,000 噸碳排放 = 300 萬元成本。

特性:

屬於稅收,收入納入國庫,可廣泛使用。

明確價格,有效鼓勵企業減碳。

優點:制度簡單、價格穩定。

缺點:不保證總減量量。

🔹 碳費(Carbon Fee)

定義:非屬稅收,由主管機關徵收,專款專用於溫室氣體減量。

台灣制度:

根據《氣候變遷因應法》,自 2024 起徵收。

由環境部主導,初期對象為年排碳逾 2.5 萬噸的製造與電力業。

與碳稅差異:

碳稅由財政部主導,收入進國庫。

碳費由環保署主導,收入進入「溫室氣體管理基金」,限定用於氣候相關用途。

現況:

台灣目前是全球唯一採碳費制度的國家。

🔹 碳稅與碳費比較表

🔹碳交易(Emission Trading System, ETS)

形式一:總量管制與交易(Cap-and-Trade)

政府設定排放上限,分配額度後允許企業互相交易。

形式二:基線與信用交易(Baseline and Credit)

為排放設定基準線,超額減量可轉為碳權出售。

價格機制:由市場供需決定碳權價格。

台灣現況:

2023 年設立碳權交易所,採用「自願減量額度交易」。

尚未施行總量管制制,因此不具完整 ETS 機制。

國際問題:

歐盟不承認「自願碳市場」碳權作為 ETS 抵換,未來台灣需與國際制度接軌。

🔹 碳抵換(Carbon Offset)

定義:企業無法完全減排時,購買碳權抵銷碳排放。

應用方式:

必須先完成碳盤查。

合規抵換需符合 PAS 2060 等國際標準。

補充角色:

真正關鍵仍是減少自身排放。

碳抵換不能取代減碳行動。

🔹 碳洩漏(Carbon Leakage)

定義:企業為降低碳成本,將高排碳生產轉移至低管制地區,導致全球排放增加。

例子:歐盟企業移至發展中國家製造,因當地減碳效率低,造成總碳排更高。

對策:歐盟推動 碳邊境調整機制(CBAM) 防堵洩漏。

🔹 碳關稅(CBAM)

全名:Carbon Border Adjustment Mechanism

目的:防止碳洩漏,保護在地產業公平競爭。

機制:

進口商品需購買 CBAM 憑證,成本等同於歐盟碳市場碳價。

已在原產國繳納碳稅/碳費者,可申請抵免。

2026 年前:僅需報告排放。

2026 年起:正式購買與繳交憑證。

🔹 碳盤查(Carbon Footprint Verification)

定義:計算企業或產品在生產過程中的總碳排放量。

依據標準:

GHG Protocol、ISO 14064-1:2018、台灣環保署指引。

功能:

確立減碳基礎。

滿足供應鏈管理、碳中和認證需求。